خطر بازگشت تورم با سیاستهای غلط پولی + نمودار

فشار بیش از حد در استفاده از سیاست پولی برای کاهش نرخ سود از مسیر انبساط پولی و تزریق به بازار بین بانکی، با ریسک بازگشت تورمی مواجه است و هرچه فشار سیاست پولی برای کاهش نرخ سود بیشتر باشد، ریسک بازگشت تورمی نیز قویتر خواهد بود.

بانكداري ايراني - طی مطالعهای که توسط مرکز پژوهشهای پولی و مالی بانک مرکزی منتشر شده اعلام شده است فشار بیش از حد در استفاده از سیاست پولی برای کاهش نرخ سود از مسیر انبساط پولی و تزریق به بازار بین بانکی، با ریسک بازگشت تورمی مواجه است و هرچه فشار سیاست پولی برای کاهش نرخ سود بیشتر باشد، ریسک بازگشت تورمی نیز قویتر خواهد بود.

بانكداري ايراني - طی مطالعهای که توسط مرکز پژوهشهای پولی و مالی بانک مرکزی منتشر شده اعلام شده است فشار بیش از حد در استفاده از سیاست پولی برای کاهش نرخ سود از مسیر انبساط پولی و تزریق به بازار بین بانکی، با ریسک بازگشت تورمی مواجه است و هرچه فشار سیاست پولی برای کاهش نرخ سود بیشتر باشد، ریسک بازگشت تورمی نیز قویتر خواهد بود.به گزارش بانكداري ايراني ، در گذشته افزایش قابل توجه نرخ حقیقی سود بانکی، پیامدهای زیانباری برای رشد اقتصادی به ویژه از ناحیه کاهش تقاضای مؤثر و همچنین تضعیف طرف عرضه و تضعیف عملکرد نظام بانکی، در بر داشته است و به همین دلیل کاهش نرخ سود بانکی به یکی از ضروریات سیاستگذاری اقتصاد کشور بدل شد.

بنابراین برای حرکت در مسیر کاهش نرخ سود بانکی باید علاوه بر سیاست پولی، به نقش بهبود شرایط محیطی اقتصاد کلان، هماهنگی سیاست مالی با سیاست پولی، حفظ توازن بودجه و تقویت نقش نظارتی و تنظیم گری بانک مرکزی توجه ویژهای نمود تا بتوان همزمان با کاهش نرخسود بانکی از ریسکهای تورمی اجتناب نمود.

ارزیابی وضعیت جاری متغیرهای پولی

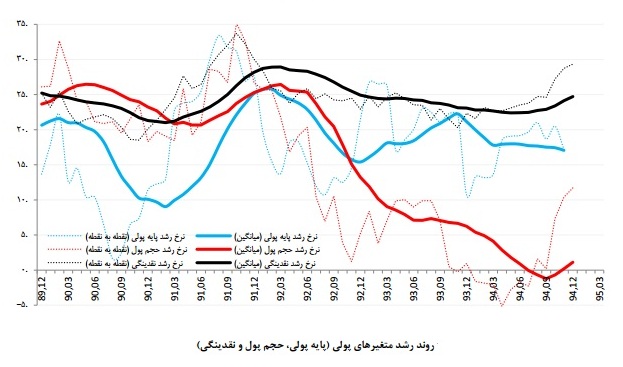

از مهمترین متغیرهای پولی میتوان به نقدینگی(M2 ) و پایه پولی اشاره کرد که دارای تأثیرات مهمی بر تحقق اهداف سیاستگذاری پولی هستند. ترکیب مصارف نقدینگی شامل پول M1 ) ) و شبه پول و ترکیب منابع پایه پولی نیز شامل داراییهای داخلی ( بدهی بانکها به بانک مرکزی و خالص بدهی دولت به بانک مرکزی) و خالص داراییهای خارجی بانک مرکزی است.

پایه پولی:

پایه پولی در بهمن ماه 1394 به 147هزار میلیارد تومان رسیده است که حاکی از نرخ رشد17.1 درصدی پایه پولی نسبت به بهمن 1393 است.

پول (M1) :

حجم پول در اسفندماه 1394 به 135 هزار میلیارد تومان رسیده است که حاکی از نرخ رشد 11.7 درصدی حجم پول در اسفندماه 1394 نسبت به اسفندماه 1393 است.

نقدینگی (M2) :

حجم نقدینگی اقتصاد ایران در اسفندماه 1394 به 1011 هزار میلیارد تومان رسیده است که حاکی از نرخ رشد 29.3درصدی نقدینگی در اسفندماه 1394 نسبت به اسفندماه 1393 است.

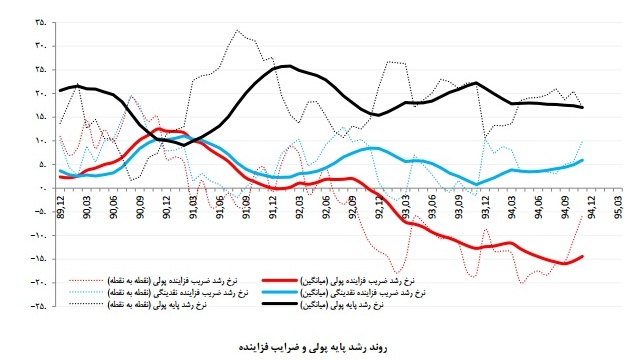

ضرایب فزاینده پولی و مدیریت متغیرهای پولی:

بررسی روند ضرایب فزاینده پول و نقدینگی حاکی از آن است که بخش مهمی از تحوالت ضرایب فزاینده درونزا است و با توجه به وضعیت اقتصادی و تغییرات پایه پولی تغییر مینماید و عمالً ضرایب فزاینده پولی تحت کنترل کامل سیاستگذار پولی نیست.

بنابراین اگر سیاستگذار پولی کنترل متغیرهای پول ( M1 ) یا نقدینگی (M2 )را به عنوان هدف میانی سیاست پولی انتخاب نماید، دستیابی به این هدف میانی از مسیر کنترل پایه پولی بهعنوان هدف عملیاتی میسر خواهد شد.

نسبت پول به شبه پول در ترکیب نقدینگی:

نسبت پول به شبه پول در ترکیب نقدینگی پس از تجربه یک دوره باثبات در محدوده 2۷ درصد، از اواسط سال 1392 با سیر نزولی مواجه شده و به محدوده 15 درصد در سال 1394 رسیده است.

ترکیب پایه پولی:

پایه پولی شامل داراییهای داخلی و خالص داراییهای خارجی بانک مرکزی است. بررسی ترکیب پایه پولی بین داراییهای داخلی و خارجی نشان میدهد که در دورههایی که درآمدهای نفتی و به تبع آن ذخایر ارزی بانک مرکزی از روند رو به رشد برخوردار بوده است، سهم داراییهای خارجی در ترکیب پایه پولی افزایش و در مقابل در دوره های کاهش درآمدهای نفتی مانند دوره تحریم اخیر ، این سهم کاهش یافته است.

سرعت گردش پول و نقدینگی:

در سالهای اخیر در حالی که سرعت گردش نقدینگی در حال کاهش بوده است، سرعت گردش پول از سیر صعودی برخوردار بوده است. در واقع تغییرات سرعت گردش پول و نقدینگی انعکاسی از تغییر ترکیب نقدینگی به نفع شبه پول بوده است که در نتیجه آن سرعت گردش نقدینگی با کاهش مواجه شده است.

پایه پولی:

در خصوص قیمتها، یک تکانه مثبت پایه پولی به افزایش قیمتها در کوتاه مدت و بلندمدت می انجامد که اثرات بلندمدت آن قویتر است. این در حالی است که در خصوص تولید، یک تکانه مثبت پایه پولی در کوتاه مدت موجب ایجاد رونق موقتی و افزایش محدود تولید میشود، اما باگذر زمان این اثر به تدریج معکوس میشود و در بلندمدت به کاهش تولید می انجامد.

ترکیب پایه پولی:

یک تکانه مثبت به نسبت داراییهای خارجی به داخلی بانک مرکزی(تغییر ترکیب پایه پولی به نفع داراییهای خارجی) به افزایش تولید و کاهش قیمت در کوتاه مدت و بلندمدت می انجامد.

ضریب فزاینده پولی:

در خصوص قیمتها، یک تکانه مثبت ضریب فزاینده پولی در کوتاه مدت به افزایش سریع و قوی در قیمتها می انجامد اما اثرات آن به تدریج کاهش می يابد و در بلندمدت به افزایش محدودتر قیمتها می انجامد. این در حالی است که در خصوص تولید، یک تکانه مثبت ضریب فزاینده پولی پس از ایجاد یک چرخه ضعیف رونق و رکود در کوتاهمدت، به افزایش سطح تولید در بلندمدت خواهد انجامید.

ترکیب نقدینگی:

یک تکانه مثبت به نسبت شبهپول به پول(تغییر ترکیب نقدینگی به نفع شبه پول) به افزایش تولید و کاهش قیمت در کوتاه مدت و بلندمدت میانجامد.

نقدینگی:

بر اساس مباحث مطروحه میتوان نتیجه گرفت تکانه نقدینگی از مسیر افزایش پایه پولی اثرات تورمی قوی تر و اثرات تولیدی ضعیف تری در مقایسه با تکانه نقدینگی از مسیر افزایش ضرایب فزاینده پولی دارد. همچنین تکانه نقدینگی از مسیر انبساط پایه پولی در صورتی که با افزایش داراییهای خارجی بانک مرکزی همراه باشد، فشار تورمی کمتر و اثر انبساطی قویتر بر تولید دارد و در صوتی که انبساط پایه پولی از مسیر افزایش داراییهای داخلی بانک مرکزی، فشار تورمی بیشتری در بر دارد و اگرچه در کوتاه مدت اثرات انبساطی ضعیف بر تولید دارد اما در بلندمدت اثرات انقباضی برجای خواهد گذاشت. همچنین تکانه نقدینگی از مسیر افزایش ضرایب فزاینده پولی در صورتی که با افزایش پول همراه باشد، فشار تورمی بیشتر و اثر انبساطی ضعیف تری بر تولید دارد، در حالی که اگر با افزایش شبه پول همراه باشد، فشار تورمی کمتر و اثر انبساطی قویتری بر تولید خواهد داشت.

لینک کوتاه:

نظر شما