تکلیف بانکهابه اعلام سودباکیفیت

بانک مرکزی بانکها را مکلف کرد تا با تغییر مبنای ثبت حسابداری جریمه ناشی از تاخیر در پرداخت اقساط وام(وجه التزام)، سودهای خود را کیفی کنند.

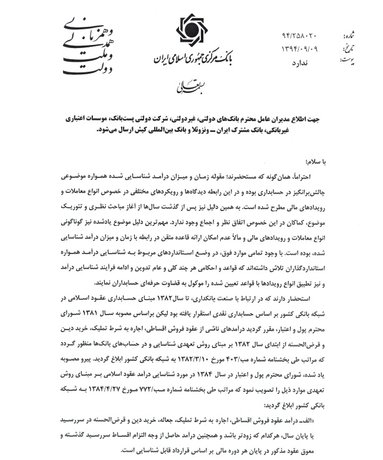

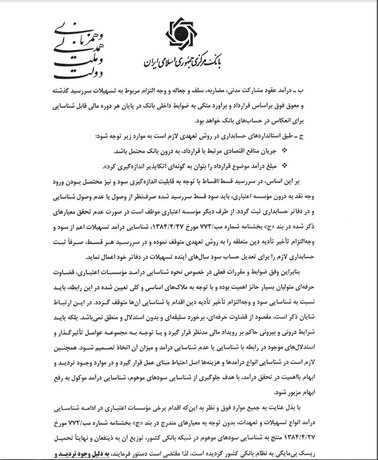

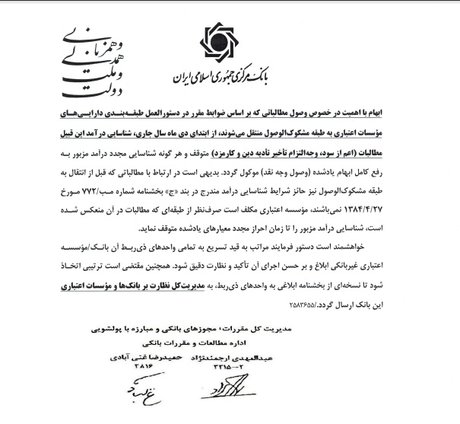

اخیرا بانک مرکزی با ابلاغ بخشنامهای به بانکها اعلام کرد که باید تغییراتی در نحوه ثبت وجه التزام ایجاد کنند. وجه التزام در بانکها جریمه ای است که طبق قرارداد بابت تاخیر دریافت کننده تسهیلات در پرداخت اقساط وام دریافتی از وی دریافت می شود. این جریمه در حال حاضر شش درصد است و جزئی از درآمد بانکها محسوب و در نهایت در سود پایان دوره آنها تاثیر گذار است.

این در حالی است که بر اساس دستورالعمل ابلاغی در آذرماه امسال،از بانکها خواسته شده تا نحوه شناسایی و ثبت وجه التزام در صورتهای مالی خود را از مبنای تعهدی به نقدی تبدیل کنند.

در مبنای تعهدی که تاکنون بانکها بر اساس آن جریمه تاخیر وام را ثبت می کردند، زمان کسب یا تحقق درآمد، هنگامی است که درآمد به صورت قطعی مشخص میشود، اما زمان وصول وجه در این روش مورد توجه قرار نمی گیرد . ولی در مبنای نقدی، که مورد تاکید بانک مرکزی قرار گرفته و بانکها موظف به اجرای آن هستند هرگونه تغییر در وضعیت مالی مستلزم مبادله وجه نقد است و درآمدها زمانی شناسایی و در دفاتر ثبت می شود که وجه نقد آنها دریافت و هزینه ها زمانی شناسایی و در دفاتر ثبت خواهد شد که وجه آنها به صورت نقد پرداخت شود .

در حالی قرار است مبنای تعهدی جای خود را به نقدی بدهد که تاکنون بانکها از وامهایی که سررسیدشان گذشته، معوق و یا مشکوک الوصول میشدند بدون اینکه وامگیرنده اصل یا فرع وام را بپردازد بهره یا حتی جریمه شش درصدی شناسایی میکردند و تحت عنوان وجه التزام در سرفصل سود اعطایی ثبت میشد.

این در حالی است که با اجرایی شدن این بخشنامه بانکها موظفاند منابع ناشی از این جریمه شش درصدی را فقط در زمان تحقق در سرفصل سود ثبت کنند. براین اساس بخشی از سود بانکها که تاکنون بدون نهایی شدن دریافت آن ثبت میشده حذف خواهد شد به عبارتی دیگر از کمیت سود بانکها کم، اما برکیفیت آن افزوده میشود چرا که در نهایت سودی که در صورتهای مالی ثبت شده سود واقعی خواهد بود.

لینک کوتاه:

نظر شما