بیمههای اتکایی در هنگام وقوع حوادث بزرگ به کمک شرکتهای بیمهای میآیند و در نهایت شرکتهای بیمه اتکایی در مقابل دریافت قسمتی از حق بیمههای شرکتهای بیمه، متعهد میشوند بخشی از خسارتهای احتمالی مربوط به بیمهنامه یا بیمهنامههای صادره توسط شرکت بیمه طرف قرارداد اصلی را جبران کنند.

به گزارش ایسنا، شاید زمانی که یک حادثه رخ میدهد، اولین چیری که به ذهن افراد میرسد نحوه پوشش بیمهای برای جبران خسارات است. معمولا طرح قرارداد بیمهای یک بیمهنامه، یک شرکت بیمهای است و شاید اولین موضوعی که در زمان حوادث بزرگ در رابطه با بیمه مطرح شود این است که شرکت بیمهای طرف قرار داد مکلف است همه خسارات را پرداخت کند و پرداخت این خسارات هزینه بالایی را بر دوش شرکت بیمهای تحمیل کند.

حال بیایید تصور کنیم که اگر پرداخت خسارات در مقیاس بالایی باشد جبران خسارات پرداختی برای شرکت بیمهگر بسیار بالا خواهد بود که ممکن است کفایت سرمایه شرکت بیمهگر را با چالش روبرو کند. اما شرکتها و قوانین بیمهای، راه حل خود برای این شرایط در نظر گرفتهاند که راهکار آن برای کاهش ریسک از طریق بیمه اتکایی است.

بیمه اتکایی به پوشش بیمهای گفته میشود که مطابق آن شرکتهای بیمه میتوانند به وسیله آن یکدیگر را در برابر خسارتهای بزرگ حمایت کنند و قراردادی است که بر حسب آن یک شرکت بیمهای به عنوان واگذارنده سهام یا قسمتی از تعهدات بیمهای خود را در برابر پرداخت بخشی از حق بیمه دریافتی به بیمهگر اتکایی یا پذیرنده واگذار میکند که در حقیقت به آن توزیع ریسک گفته میشود.

بنابراین بیمهگر اتکایی، حمایتکننده بیمهگرِ (واگذارکننده) در برابر خسارتهای سنگین مالی است که ممکن است در نتیجه وقوع خسارتهای بزرگ یا زیانهای متعدد در ابعاد کوچک و متوسط در یک زمان محدود ایجاد شوند.

این در حالی است که در برخی کشورها، شرکتهای بیمهای حتی بیمههای اتکایی خود را با شرکتهای بیمهای در کشورهای دیگر انجام میدهند که به آن انتقال ریسک احتمالی به نقاط دیگر جهان و توزیع جهانی ریسک بیمهای گفته میشود و معمولا قوانین اجرایی و حرفهای بیمه در همه جای دنیا یکسان است تا تمامی شرکتهای بیمه بتوانند با یکدیگر زبان مشترک داشته و حمایت بیمهای را یکسان و هماهنگ سازند.

این بیمه نامهها (اتکایی) با توجه به اینکه در طرحهای مختلف ارائه میشود، میتواند مزیتهای بسیاری داشته باشد و هنگام حادثه به کمک شرکتهای بیمهای آمده و در نهایت شرکتهای بیمه اتکایی در مقابل دریافت قسمتی از حق بیمههای شرکتهای بیمه مستقیم متعهد میشوند، بخشی از خسارتهای احتمالی مربوط به بیمهنامه یا بیمهنامههای صادره توسط شرکت بیمه طرف قرارداد را جبران کند.

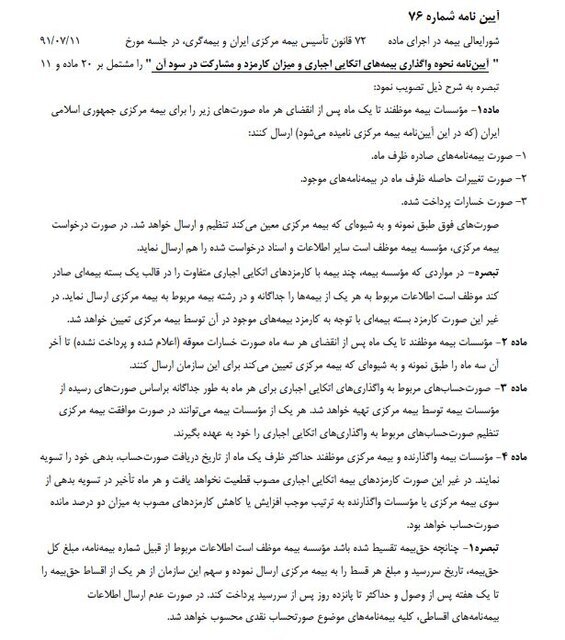

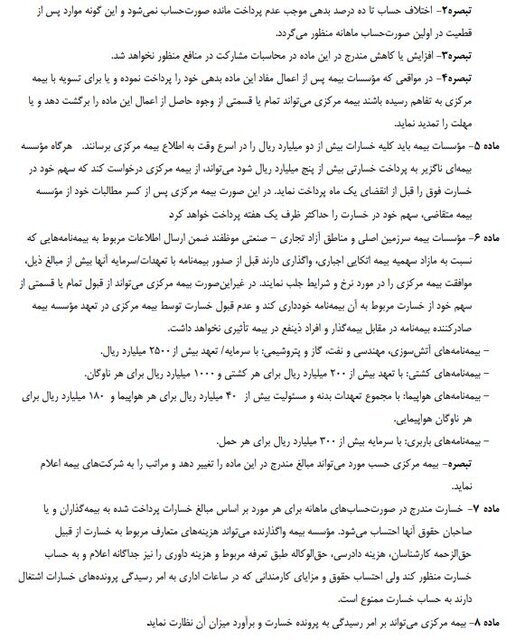

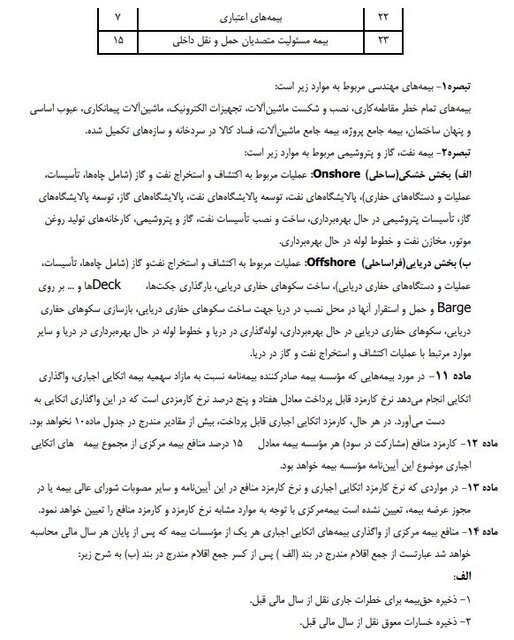

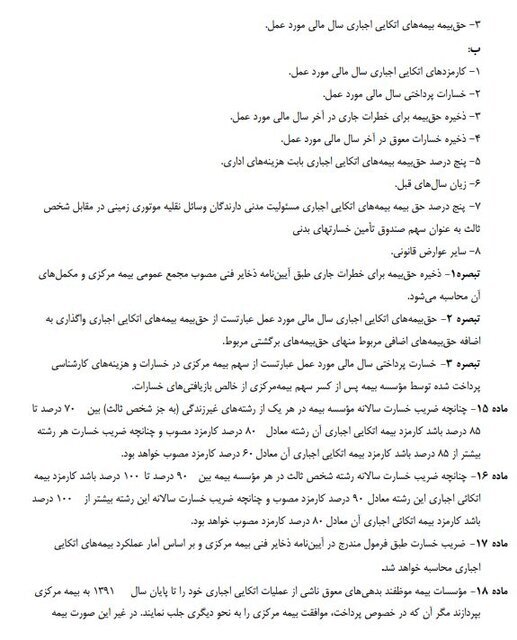

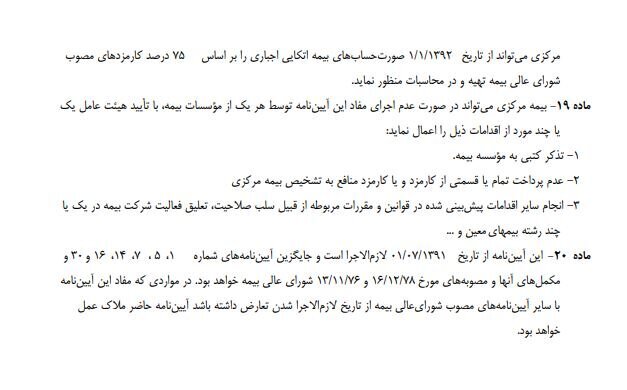

گفتنی است؛ در مهر ماه سال ۱۳۹۱ شورای عالی بیمه در اجرای ماده ۷۲ قانون تاسیس بیمه مرکزی ایران و بیمهگری، آییننامه نحوه واگذاری بیمههای اتکایی اجباری و میزان کارمزد و مشارکت در سود آن را مشتمل بر ۲۰ ماده و ۱۱ تبصره، وضع کرد که به آیین نامه شماره ۷۶ معروف است که جزئیات آن در ذیل آمده است.