بانکداری در فراسوی زمان

بانکداری ایرانی - مسعود خرقانی، بانک ها چگونه میتوانند تجربه ای را که مشتریان انتظار دارند ارائه دهند؟ گزینه هایی برای دگرگونی و تحول بانکداری دیجیتال چیست ؟

بانکداری ایرانی - مسعود خرقانی، بانک ها چگونه میتوانند تجربه ای را که مشتریان انتظار دارند ارائه دهند؟ گزینه هایی برای دگرگونی و تحول بانکداری دیجیتال چیست ؟ اصل مطلب این است که، بانکداری دیجیتال می تواند نقطه پایان بانکداری سنتی باشد. هنگامی که تراکنش ها و معاملات بانکی بجای حضور در شعبه از طریق تلفن همراه انجام پذیرد، می تواند به طرز چشمگیری ارزان تر باشد. همچنین امکان کسب درآمد بیشتری از مشتریانی که پول خود را با گوشی هوشمند، تبلت یا کامپیوتر مدیریت می کنند، وجود دارد. اما همه بانک ها برای تحول دیجیتال کامل، آماده نیستند. در اینجا سه گزینه برای بانک هایی که تمایل به حرکت در مسیر دگرگونی دارند، مطرح است که میتواند در تعیین رویکردی مناسب برای آن ها مفید واقع شود.

نحوه ارتباط مشتریان با بانک شما چگونه است؟ پاسخ این سوال ممکن است بیشتر از آنچه انتظار می رود غیرمنتظره باشد - و ممکن است پیامدهای واقعی برای استراتژی شما داشته باشد.

تقریبا نیمی از مصرف کنندگان بانکداری دیجیتال ایالات متحده آمریکا در نظرسنجی انجام شده توسط PwC در سال 2017 گزارش دادند که آن ها در سالی که گذشت تقریبا بطور کامل مراجعه به شعب فیزیکی نداشته اند. اگر شما یک مدیر بانکی باشید، به راه های جدید برای جذب این بخش رو به رشد مشتریان فول(فقط) دیجیتال (omni–digital) نیاز خواهید داشت. ادراک فزاینده تکنولوژیک، این مشتریان را به سمت هزینه های پایین تر، امکانات بیشتر، و سهولت کاربری متمایل می سازد.

خوب، به این ترتیب شما می خواهید بیشتر دیجیتالی شوید. به این منظور و برای رقابت با سایرین، باید ساختار هزینه ای خود را به طرز چشمگیری تغییر دهید و گزینه های بهتری به مشتریان خود ارائه نمایید. در این مسیر، گرایش و استفاده از فناوری های مبتنی بر Cloud بجای فناوری های مرسوم متکی بر سخت افزار می تواند کمک کننده باشد. اما چگونه می توان دریافت که چه سطحی از دگرگونی دیجیتال برای سازمان شما مناسب است؟

به طور کلی، برای بانک هایی که در شرف یک دگرگونی دیجیتالی هستند، سه گزینه وجود دارد:

•ساده ترین راه این است که فقط لایه کاربری/بهره برداری "Front end only"، ظاهر دیجیتال ایجاد کنیم.

• رویکرد دوم "Wrap and digitize" است، که این عبارت است از، مناسب سازی و تثبیت لایه کاربری/بهره برداری و استفاده از یک لایه واسط، در حالی که به تدریج زیرساخت های قدیمی را با زیرساخت های جدید جایگزین و لایه واسط با بخش زیرساختی یکپارچه می شود.

•دست آخر، می توان راه "Go digital native" را انتخاب کرد، که ایجاد یک بانکداری کاملا و ذاتا دیجیتال مبتنی بر معماری و قواعد خاص خود می باشد.

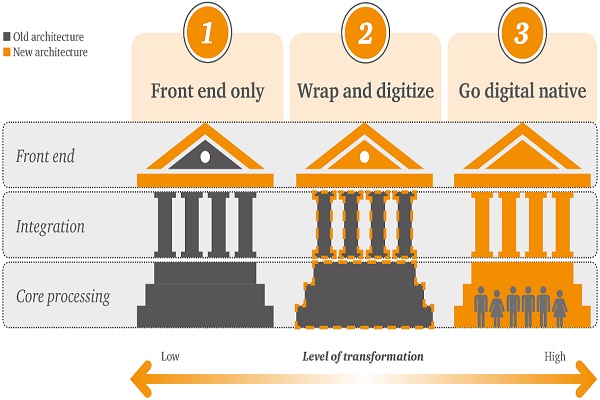

در (شکل-1) نمایی از سه روش رایج در دگرگونی دیجیتال ارائه شده است. هر یک از گزینه ها سازگاری و انطباق متفاوتی را برای تجربه مشتری ایجاد می کند، تأثیر متفاوتی بر منافع حاصله دارد، و با مجموعه ای از چالش های خود همراه است.

شکل-1 : سطح دگرگونی دیجیتالی بر اساس گزینه انتخابی

بانک ها می توانند در حالی که با تقاضای مصرف کنندگان برای سهولت کاربری و سازگاری با انتظارات آن ها و قابلیت شخصی سازی بر اساس نیاز مشتری، مواجه می شوند هزینه های خود را با توسعه و گسترش روکش دیجیتالی خود کاهش داده و بهره وری مالی را افزایش دهند. و هرچه به مفهوم ذاتا دیجیتالی نزدیکتر شوند، موجب کاهش قابل توجه هزینه ها و افزایش بیشتر ارزش و توسعه مربوط به بازده حقوق صاحبان سهام گردند.

البته این بدان معنی نیست که مدل ذاتا دیجیتال پاسخ مناسب برای همه بانک ها است. هر راه حلی که انتخاب می شود باید با استراتژی بلند مدت شما مطابقت داشته باشد .هر بانکی دارای سامانه ای با مجموعه ای متفاوت از قابلیت ها است، و پاسخ مناسب برای یک بانک ممکن است برای بانک دیگری اشتباه باشد.

مشتریان در حال تغییر نحوه خرید و استفاده خدمات مالی هستند. این بدان معنی است که قابلیت های دیجیتالی شرکت های ارائه دهنده خدمات/سرویس های دیجیتالی را نمیتوان نادیده گرفت. اما یک بانک نباید تنها به راهی برای رقابت فکر کند بلکه باید در اندیشه یک تحول دیجیتال باشد. باید مطمئن شود که این تحول متناسب با استراتژی آن است، زیرا تحول در واقع در مورد استراتژی است. این که چه چیزی برای بانک شما معنی دارد؟ درکجاها با مشتریان موفق هستید؟ چه چیزی می تواند به شما کمک کند که این راه را ادامه دهید؟

در حالی که رقابت با سایرین مهم و در حال انجام است، دگرگونی دیجیتال شما باید با نیازهای مختص بانک شما متناسب گردد. هر موسسه ای دارای رویه ها و روالهای مختص به خود، زیرساخت های موجود از قبل، اطلاعات مربوط به جمعیت شناسی مشتریان و غیره است.

رویکرد اول (Front end only)

ساده ترین راه این است که فقط لایه کاربری/بهره برداری اصلاح شود، و تمرکز اصلی بر راه هایی که مشتری با بانک تعامل دارد (وب سایت، برنامه های موبایلی و ...) می باشد.

خیلی از مواقع برخی از بانک ها اشکالات ظاهری رابط کاربری صفحات وب و یا برنامه های موبایلی خود را اصلاح می کنند، اما طراحی زیرساختی، ماهیت و سازماندهی مسیر جریان کار را به همان شکل سابق حفظ می نمایند. دلایل گرایش به این رویکرد برای سازمانی که نیاز به یک موفقیت سریع دارد قابل درک است، و قطعا سریعترین مسیر برای کسب نتیجه همین است. در واقع، این رویکرد ممکن است یک گام سریع موقت برای بانک هایی باشد که دارای معضلات واقعی در حوزه مشتری هستند. اما برای اکثر بانک ها، مقصد کار نخواهد بود و به منزله توقف در مسیر تحول است.

پس از اصلاح اولیه، مشتریان ممکن است ببینند که بانک به سمت خدمات دیجیتال نزدیک تر شده است. با این حال، پس از این ماجرا، بانک همچنان در آنچه که می تواند ارائه دهد، محدود می ماند. مثلا مشتریان ممکن است بتوانند برای یک کارت اعتباری با استفاده از یک برنامه تلفن همراه درخواست کنند، اما بدون تغییر اساسی در مدل عملیاتی و مجتمع سازی و یکپارچگی سیستم های زیرساختی، این تجربه به طور قابل توجهی متفاوت از آنچه قبلا انجام می گرفت، نخواهد بود. به عبارت دیگر، قسمت جلوی صحنه وعده ای می دهد که زیرساخت عملیاتی قادر به انجام آن نمی باشد.

رفع مشکلات لایه کاربری/بهره برداری ممکن است به کاهش ریزش/ترک مشتری کمک کند. اما متاسفانه، اگر بخش عملیاتی سامانه و امکانات زیرساختی نتواند انتظارات مشتری را به سرعت برآورده کند، ممکن است دستاوردها کافی و نهایی نباشد. در واقع اگر شما مجبور باشید کارکنانی را برای نگهداری و توسعه لایه کاربری/بهره برداری دیجیتال جدید یا یک تیم IT اضافی برای طراحی و ساخت راه حل جهت انجام درخواست های مشتری اختصاص دهید، می تواند باعث افزایش هزینه ها باشد.

در بلندمدت، بدون اینکه سرمایه گذاری های بیشتری انجام شود، دیجیتالی کردن صرفا لایه کاربری/بهره برداری، می تواند هزینه بیشتری نسبت به وضعیت موجود داشته باشد. با این حال، این نقطه شروع برای بانک هایی است که در معرض محدودیت های بودجه یا سازمانی ایی قرار دارند که تحول را برای آن ها دشوارتر می کند.

رویکرد دوم (Wrap and digitize)

دراین رویکرد، یک گام بیشتر از رفع مشکل لایه کاربری/بهره برداری نیز وجود دارد، که طی آن به تدریج زیرساخت های قدیمی با تکنولوژی دیجیتال جایگزین گردیده و یک لایه واسط قابل ادغام و یکپارچه سازی با زیر ساخت جدید در کنار هم قرار می گیرند.

با این رویکرد، امکان استفاده از رابط برنامه های کاربردی (API) برای یکپارچه سازی داده ها در میان گروه های محصول و عملیات، در بانک فراهم می شود. این لایه یکپارچگی امکان دید 360 درجه از مشتری را به کارکنان می دهد و با تنظیم امکانات مدولار، قابلیت های"plug and play" فراهم میگردد. همچنین میتوان از این واسط، درجهت سرعت بخشیدن به خط تولید یا ارتقاء سیستم استفاده نمود. با استفاده از داده های یکپارچه در سراسر سازمان، بانک چابک تر می شود و مشتریان متوجه این موضوع خواهند شد. در نتیجه یکپارچکی اطلاعات، کارکنان می توانند به سرعت دید واقعی تری نسبت به مشتری بدست آورند و با مشتری تعاملات مناسب تری داشته باشند.

در این رویکرد نسبت به رویکرد قبلی به دلیل بهبود زیرساخت و سازمان، انعطاف پذیری بیشتری در سازگاری با تجربه مشتری وجود دارد. موارد زیر در بانک هایی که در حال انجام این نوع انتقال باشند قابل مشاهده است:

•بسیاری از بانک ها اقدام به دگرگونی در فرایند های کسب و کاری خود می کنند. برخی این کار را با تشکیل تیم های داخلی و برخی دیگر با بکارگیری شرکت های همکار بیرونی انجام می دهند.

•برخی از کارکنان ممکن است به واحدهای سازمانی جدید تحت عنوان "مرکز تعالی" منتقل شوند و عهده دار نقش های ارزشمند تری گردند، همچنین در مسیر این تبدیل ممکن است نیاز به انجام وظایف خاصی که قبلا دستی انجام می گرفته نیز از بین برود.

بزرگترین دشواری که بانک ها در این رویکرد پیدا می کنند این است که یک روند طولانی است. از آنجا که درWrap and digitize تمرکز بر ایجاد بهبود و دگرگونی بصورت تک به تک است، ممکن است بازبینی مجدد تمامی فرایندهای بانک خیلی طول بکشد.

با این حال، این یک گزینه عالی برای بانک هایی است که نیاز به رویکرد تدریجی بیشتری دارند.

آنها می توانند با این رویکرد ابتدا فقط فناوری اطلاعات خود را به لحاظ تکنولوژیکی بهبود ببخشند و مزیت های آن را سریع به نمایش بگذارند. در اغلب موارد، این رویکرد میتواند مقرون به صرفه در هزینه اولیه باشد. همچنین می تواند کار توجیه هزینه را برای مدیریت ارشد سازمان راحت تر نماید، و موجب اجتناب از برخی درگیری های سیاستی که در بسیاری از موارد اصل مساله را تحت الشعاع قرار می دهد، گردد.

رویکرد سوم (Go digital native)

برخی از بانک ها تصمیم به رفتن بسوی بانکداری کاملا و ذاتا دیجیتال مبتنی بر معماری فنی و کسب و کاری مناسب آن می گیرند.

آنها یک بانک ذاتا دیجیتالی را ایجاد می کنند که از یک رابط کاربری کاملا دیجیتال و زیرساخت های پشتیبانی کننده کامل برای آن استفاده می کند. این استراتژی می تواند منجر به صرفه جویی های قابل توجهی در هزینه، و همچنین توانایی بانک برای سرعت بخشیدن در اعمال تغییرات و توسعه خدمات و سرویس ها، گردد.

بانک هایی که این رویکرد را انتخاب می کنند، عموما برای شروع فقط تعداد کمی از محصولات را به عنوان بانک های مؤثر ارائه می دهند. به عنوان مثال ممکن است روی سرویس های پایه ای بانکداری خرد از قبیل سپرده ها، پرداخت ها، یا وام متمرکز گردند.

این رویکرد به تحول دیجیتال در برقراری موازنه و حفظ تعادل در مواجهه با رشد انفجاری بانک های رقیب، یا شرکت های کوچک و متوسط تکنولوژی محور در حوزه خدمات مالی که به طور مستقیم محصولات و خدمات موسسات مالی سنتی را به چالش می کشند، کمک می کند.

اما دلیل اصلی بانک ها برای تصمیم به استفاده از این رویکرد این است که بانکداری کاملا دیجیتال باعث چابکی بسیار زیاد آنها می شود. و امکان سازگاری متناسب با ذائقه به سرعت در حال تغییر مشتریان را خواهند داشت. داشتن سامانه کربانکینگ دیجیتال و معماری باز، همچنین موجب انعطاف پذیری در همکاری با اشخاص ثالث (فین تک ها) برای ارائه طیف وسیعی از محصولات و خدمات می گردد.

تحت این مدل، مشتریان بانک ها به احتمال زیاد تجربیات بانکی کاملا متفاوتی خواهند داشت، و برخی از مواردی که ممکن است جذابیت بیشتری برای آنها داشته باشند عبارتند از:

•از سرویس های یکپارچه ای استفاده کنند که براساس نیازهایشان طراحی شده اند، به جای محصولاتی که بانک سعی دارد به آنها بفروشد.

•فرایندهای بانکی مانند باز کردن حساب و ثبت انواع درخواست های بانکی، در بانک های سنتی بسیار زمان گیر است، این کارها در بانکداری دیجیتالی بر اساس تنظیمات فردی و انتخاب کانال توسط مشتری بسیار راحت تر است. مشتریان قادر به استفاده از کانال انتخابی خود برای انجام امور خود خواهند بود.

•بانک ها می توانند محصولات را با نیازهای مشتریان خود بدون توقف در اجرای سیستم، شخصی سازی نماید. این کار در سیستم هایی که زیرساخت و معماری دیجیتالی نداشته باشند تقریبا غیرممکن است.

چگونه باید انتخاب کرد؟

بسیاری از بانک ها کارهایی را برای تحول دیجیتالی آغاز کرده اند، اما اغلب این تلاش ها به صورت کلی و غیرمستقیم انجام می شود و به همین جهت زیاد موفق نبوده است. برای افزایش شانس موفقیت، توصیه شده است که ابتدا استراتژی بلند مدت خود را اصلاح نمایید و قبل از شروع به کار، هدف نهایی را تعریف کنید.

این مهم است که استراتژی سازمانی بلندمدت خود را مرور کنیم. و تنها پس از آن است که میتوان در خصوص انتخاب رویکرد تحول دیجیتالی مناسب برای سازمان تصمیم گرفت. اولین قدم خوب پاسخ به سوالاتی مانند زیر است:

•می خواهیم بیشتر چه چیزی معرف ما باشد؟

•کدام یک از گروه مشتریان را هدف قرار داده ایم؟

•ویژگیهای خاص کربانکینگ ما کدام است و چگونه به کمک یک استراتژی دیجیتالی تقویت می گردد؟

برخی از مدیران بانکی گفته اند، خواهان این هستند که همه چیز را دیجیتالی کنند، اما این لزوما بهترین گزینه نیست. و هر بانکی دارای مجموعه ای از قابلیت های اصلی مربوط به خود است، و شما هنوز ممکن است برای یک تحول کامل دیجیتالی آماده نباشد.

لینک کوتاه:

نظر شما