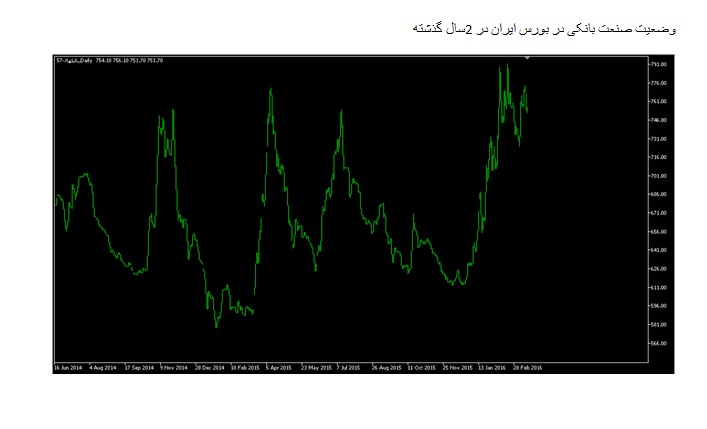

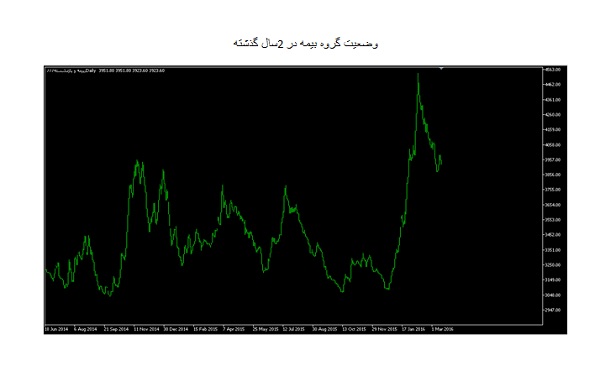

بررسی وضعیت صنعت بانک و بیمه در بورس در سال 94

بانکداری ایرانی – در سه فصل ابتدای سال 94، قیمت سهام بانکی و بیمهای به حداقلترین قیمت خود نزول کردند اما در فصل زمستان ، انرژی برآمده از مذاکرات هستهای و گرمای حاصل از اجرایی شدن برجام ، یخهای کسلکننده بازار بورس را ذوب کرد و رونق را به گروه بانک و بیمه برگرداند.

بانکداری ایرانی – صنعت بانک و بیمه در سال 94 با شرایط متفاوت و پر نوسانی روبرو شدند. روند فرسایشی بورس که از 15دیماه سال 92 آغازشده بود تا 25 دیماه سال 94 یعنی روز اجرایی شدن برجام ادامه یافت، اما بعدازاین تاریخ ، که روند بازار سرمایه ، دگرگون شد و به سمتی پیش رفت که توانست 25درصد بازدهی بهصورت میانگین به سهامداران اعطا کند، وضعیت شرکتهای بیمه و بانکی در بورس شرایط خوبی نداشتند از طرفی تحریمها عامل بد شدن شرایط بانکها و بیمهها شده بودند و از طرف دیگر رکود اقتصادی نیز عاملی شد تا شرایط نامناسب برای این شرکتها عمیقتر شود .

در سه فصل ابتدای سال 94، قیمت سهام بانکی و بیمهای به حداقلترین قیمت خود نزول کردند اما در فصل زمستان ، انرژی برآمده از مذاکرات هستهای و گرمای حاصل از اجرایی شدن برجام ، یخهای کسلکننده بازار بورس را ذوب کرد و رونق را به گروه بانک و بیمه برگرداند. از این تاریخ تا پایان سال ، اغلب نمادهای بانکی با 10تا 20درصد بازدهی روبرو شدند هرچند گروه بیمه ، بازدهی بهتری نسبت به بانکیها به سهامداران خود اعطا کرد، اما وضعیت بنیادی بانکها بهتر از شرکتهای بیمهای ارزیابی میشود.

برداشته شدن تحریم فعالیت بانکها در خارج از ایران ، لغو محدودیتهای فعالیت در شبکه جهانی سوئیفت، سرریز شدن سرمایهگذاری خارجی ، آغاز بیمه اتکایی خارجی در ایران و مسائل دیگر که امید را به اقتصاد ایران تزریق کرد سبب شد تا سرمایهگذاران داخلی به آینده اقتصاد خوشبین شده و به سمت سرمایهگذاری در بازار سرمایه رو بیاورند و به دلیل عملکرد مناسب بازار پولی و مالی نمادهای بانکی و بیمهای از شرکتهای مورد اقبال این سرمایهگذاران بود .

هرچند باید یکی از ریسکهای این گروهها کاهش نرخ سود بانکی اعلام کرد، اما باز گذاشتن دست بانکها در ارائه تسهیلات و تزریق منابع مالی از راه افزایش سرمایه و کاهش نرخ سپرده قانونی ، عامل پوشش ریسک این شرکتها خواهد شد . در حال حاضر گروه بانکی در بورس ایران دومین گروه بزرگ بورسی بعد از گروه خودروسازی است .

لینک کوتاه:

نظر شما