بررسی توانگری مالی 18 بیمهگرمعتبر ایران

از 18بیمه گری که بیمه مرکزی همواره توانگری مالی آنها را بررسی و به مردم اعلام میکند 4شرکت در سطح یک قرار ندارند و مابقی در سطح یک قرار دارند.

بانکداری ایرانی – توانگری مالی یکی از معیارهای مهم شناسایی یک بیمهگر است . و در راستای اجرای آییننامه توانگری مالی، بیمه مرکزی همواره به عموم هموطنان و بیمهگذاران توصیه میکند به سطح توانگری مالی شرکتهای بیمه که توسط بیمه مرکزی تائید و اطلاعرسانی شده بهعنوان معیار اصلی انتخاب بیمهگر خود توجه کنند.

بانکداری ایرانی – توانگری مالی یکی از معیارهای مهم شناسایی یک بیمهگر است . و در راستای اجرای آییننامه توانگری مالی، بیمه مرکزی همواره به عموم هموطنان و بیمهگذاران توصیه میکند به سطح توانگری مالی شرکتهای بیمه که توسط بیمه مرکزی تائید و اطلاعرسانی شده بهعنوان معیار اصلی انتخاب بیمهگر خود توجه کنند. درواقع حاشیه توانگري مالي، شاخصي است كه نشان میدهد يك شركت تا چه ميزان با شرايط پريشاني مالي مواجه است و تا چه اندازه در معرض خطر ورشكستگي قرار دارد. بهعبارتدیگر، شركت چقدر از تعهدات خود در قبال طلبكاران و سهامداران را میتواند ايفا نمايد.

مبناي محاسبات توانگری، اطلاعات مندرج در صورتهای مالی حسابرسی شده مصوب مجامع عمومي مؤسسات بيمه ، مفاد آئیننامه 69 و تعيين ریسکهای كه وضعيت مالي آنها را تهديد میکند ، هست.

جهت اجرا و ارائه محاسبات مذكور مؤسسات بيمه موظفاند بر اساس ماده 6 آئیننامه پس از محاسبه و تائيد آن در هيات مديره همراه با اظهارنظر حسابرس با امضاي مديرعامل شركت جهت تائيد به بيمه مركزي ارسال نمايند بیمه مرکزی نیز موظف است پس از بررسی مراتب تائید توانگری را به موسسه بیمه اعلام کند.

بیمه مرکزی بر اساس آئیننامه توانگری مالی میزان ریسکپذیری شرکتهای بیمه را مشخص و سرمایه الزامی را محاسبه و بر این اساس توانگری شرکتهای بیمه را تائید میکند. نتیجهای که از محاسبات حاصل میشود، ضریب توانگری مالی است که در ۵ سطح تعریف میشود.

در آييننامه نحوه محاسبه و نظارت بر توانگري مالي مؤسسات بيمه در ماده هفتم آمده است که سطوح نظارت بر توانگري مالي مؤسسات بيمه به شرح ۵ سطح زير تعيين میشوند که عبارتاند از:

مؤسساتی که دارای نسبت توانگری مالی برابر ۱۰۰ درصد و بیشتر هستند، در سطح یک، مؤسساتی که دارای نسبت توانگری مالی بین ۷۰ تا ۱۰۰ درصد هستند. در سطح دو، مؤسساتی که دارای نسبت توانگری مالی بین ۵۰ تا ۷۰ درصد میباشند در سطح سه و مؤسسات گروه سطح چهار دارای نسبت توانگری مالی بین ۱۰ تا ۵۰ درصد میباشند و درصورتیکه نسبت توانگری مالی موسسه بیمهای کمتر از ۱۰ باشد در سطح پنجم قرار میگیرد.

شرکتهایی که در سطح یک توانگری قرار دارند توانائی ایفای تعهدات خود در مقابل بیمهگذاران و صاحبان حقوق آنها را دارا میباشند.

سطح دو توانگری بدین معناست که شرکتهای بیمه توانایی ایفای تعهدات خود رادارند ولی باید جهت رسیدن به شرایط مطلوب ، وضعیت مالی خود را ترمیم و تقویت نمایند لذا بیمه مرکزی از شرکتهای مذکور درخواست ارائه برنامه ترمیم وضعیت مالی میکند و پس از بررسی و تائید، جهت اجرا به شرکتهای مشمول ابلاغ میکند.

شرکتهایی که در سطح سه قرار میگیرند موظفاند علاوه بر برنامه ترمیم وضعیت مالی دوساله به تفکیک هرسال، برنامه افزایش سرمایه برای ۲ سال آتی را نیز ارائه دهند، برنامههای مذکور باید بهگونهای باشد که در آن چگونگی ارتقا از سطح توانگری ۳ به ۲ یا بالاتر ظرف دو سال آینده بهروشنی درجشده باشد.

سطح چهار توانگری بدین معناست که این شرکتها در ایفای تعهدات خود با مشکل روبرو بوده و باید ظرف مهلت حداکثر یک سال نسبت به ترمیم و تقویت وضعیت مالی، افزایش سرمایه و انجام اقدامات مشخصی (یک یا همه موارد) نظیر عدم پرداخت سود و پاداش مجمع به هیات مدیره، کاهش هزینهها، اصلاح روشهای محاسبه حق بیمهها، محدود نمودن فعالیت عملیات صدور برخی شعب، تغییر اعضای هیئتمدیره و همچنین برنامه ترمیم و تقویت مالی خودتنظیم و پس از تائید بیمه مرکزی اجرا نمایند.

شرکتهایی که در سطح آخر یعنی سطح ۵ قرار میگیرند، حسب شرایط آئیننامه ممکن است پروانه فعالیت آنها در یک یا چند رشته تعلیق و یا ابطال گردد.

بررسی توانگری مالی 18 بیمهگر

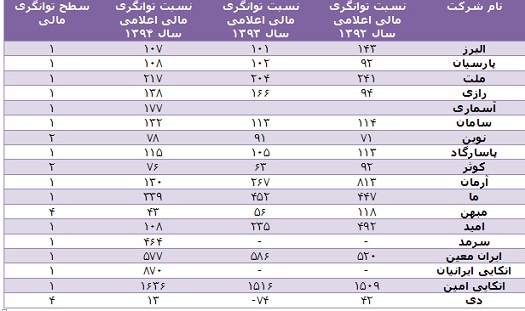

از 18بیمه گری که بیمه مرکزی جمهوری اسلامی ایران همواره توانگری مالی آنها را بررسی و به مردم اعلام میکند 4شرکت در سطح یک قرار ندارند و مابقی در سطح یک قرار دارند اما با دقیقتر شدن با آمار نشان میدهد که برخی از بیمهگرها در نسبت توانگری کاهش داشتند. در سال 94 تقریباً 7شرکت بیمه گری در نسبت توانگری در مقایسه با سال 93 افت داشتند که البته به مشکلات اقتصادی کشور مرتبط بوده و این امیدواری وجود دارد که بارونق اقتصادی در ماههای پیش رو این مشکلات مرتفع گردد.

دراینبین عملکرد بیمه دی موردتوجه است که از منفی 74 توانست نسبت خود را به مثبت 13 برساند از طرف دیگر بیمه امید بیشترین کاهش را داشت و از نسبت 235 به نسبت 108 رسید.

لینک کوتاه:

نظر شما