بیمه، بازیگر اصلی اقتصاد با کمترین سهم

نسبت تقاضای بیمه در ایران به جهان یک ششم است. این آمار علاوه بر ناکامی صنعت بیمه در توسعه همگام با دیگر بازارهای مالی مانند بورس و بانک نشان دهنده پایین بودن سطح درآمد سرانه کشور است، چرا که درآمد عامل تأثیرگذار بر میزان تقاضا و استفاده از خدمات بیمه است.

تقاضای سرانه بیمه در ایران یک ششم تقاضای سرانه بیمه در جهان است.

نسبت تقاضای بیمه در ایران به جهان یک ششم است. این آمار علاوه بر ناکامی صنعت بیمه در توسعه همگام با دیگر بازارهای مالی مانند بورس و بانک نشان دهنده پایین بودن سطح درآمد سرانه کشور است، چرا که درآمد عامل تأثیرگذار بر میزان تقاضا و استفاده از خدمات بیمه است.

امروزه صنعت بیمه جزء جداناشدنی نظامهای مالی و اقتصادی هر کشور است و در بازارهای سرمایه در کنار دیگر نهادهای اقتصادی به تامین منابع مالی واحدهای تولیدی و اقتصادی کشور کمک فراوانی میکند. با نگاهی به آمار میتوان مشاهده کرد سهم صنعت بیمه از تولید ناخالص داخلی در کشورهای توسعهیافته بهطور میانگین به 10 درصد رسیده است، در حالی که سهم این صنعت از تولید ناخالص داخلی در ایران 1.8 درصد است و صنعت بیمه ایران هماکنون در رتبه 42 جهان قرار دارد.

این در حالی است که چندی پیش مرتضی بانک معاون کل سرپرست نهاد ریاست جمهوری نیز درباره سهم ناچیز گردش مالی صنعت بیمه ایران در فضای بین المللی گفته بود: "در حالی که گردش مالی صنعت بیمه در فضای بینالمللی هفت درصد است، این رقم در ایران دو درصد است"

به نظر میرسد یکی از دلایل پایین بودن سهم این صنعت در اقتصاد تقاضای بالای بیمه اتومبیل و بیمه درمان باشد که ضریب خسارت بالایی دارند. در حالی که تقاضا برای بیمه های عمر که محرک سرمایه و رابطه مستقیمی با بازارهای مالی و سرمایه هستند بسیار ناچیز است.

با نگاهی به ضریب نفوذ کل بیمه در سال های 1392-1390 می توان سکون این ضریب را با تغییری ناچیز مشاهده کرد. بطوریکه ضریب نفوذ کل صنعت بیمه در سال 1390، 1.734 درصد و در سال 1392 نیز با وجود رشد ناچیز 1.849 در سال 1391 به 1.734 درصد بازگشت.

گفته میشود عواملی چون افزایش حق بیمه شخص ثالث و کاهش رشد اقتصادی کشور در پی تحریمهای سالهای اخیر در میزان نفوذ بیمه در ایران تأثیر داشته است.

کاهش رشد حق بیمه تولیدی نیز در همین سال از 53 درصد به 25 درصد حاکی از رشد اندک بیمه درمان و خارج شدن بیمه تکمیلی بازنشستگان سازمان تامین اجتماعی و بازنشستگان کشوری از سبد سهام بیمه است.

با این حال در عدم تعادل سبد سهام (پرتفوی) صنعت بیمه جای تردید نیست، گواه این ادعا نیز سهم بالای بیمههای اجباری (شخص ثالث) در برابر سهم ناچیز بیمههای زندگی، نفت، حمل و نقل و مهندسی است.

سهم بیمههای زندگی در صنعت بیمه به عنوان یک مقایسه موردی نیز نشان دهنده عدم توفیق خدمات بیمه عمر در ایران است.

به عبارت دیگر سهم بیمههای غیر زندگی کمی بیش از 15 برابر بیمههای زندگی در ایران است. در حالی که در گزارش های سال 2010 از میزان سهم فروش انواع بیمه ها در کشورهایی چون آمریکای شمالی، اروپای غربی، آسیای جنوب شرقی، استرالیا و ژاپن میزان فروش بیمه های زندگی دو برابر بیشتر از بیمه های غیر زندگی است که به موجب آن ذخایر بزرگی برای سرمایه گذاری در دیگر بخش های اقتصادی را فراهم آورده است.

در گزارشی که پژوهشکده بیمه در سال 1391 منتشر کرد از 100 درصد حق بازار بیمه های پرداختی 92.1 درصد متعلق به بیمه های زندگی و فقط 7.9 درصد مربوط به بیمههای زندگی است. ضریب نفوذ از نسبت میان میزان حق بیمه های تولیدی و تولید ناخالص داخلی به دست می آید.

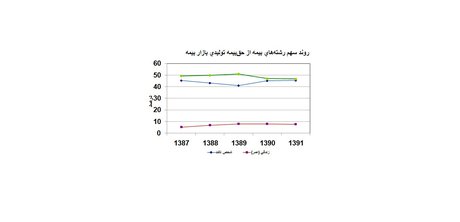

به گزارش ایسنا،در جدول زیر سهم رشته های بیمه از حق بیمه تولیدی در صنعت بیمه ایران را که از سوی پژوهشکده بیمه منتشر شده است میبیند.

روند سهم شرکتهای بیمه از حق بیمه تولیدی بازار بیمه

از این رو به نظر می رسد صنعت بیمه در ایران نیز می تواند در کنار تامین امنیت سرمایه گذاری به عنوان بازیگر اصلی در بازارهای مالی نقش داشته باشد و بتواند سهم دو درصدی از بازر اقتصاد را طبق حداقل استانداردهای جهانی جهار برابر کند.

لینک کوتاه:

نظر شما