بانکداری ایرانی ـ آیا بانک ها و موسسات مالی و اعتباری حال حاضر، جهت سرمایه گذاری زمان و هزینه مورد نیاز برای تبدیل شدن به شرکای مالی هوشمندی که به شکل روزافزون مورد درخواست مصرف کنندگان خدمات مالی و بانکی می باشد، آماده هستند؟

بانکدای ایرانی ** مسعود خرقانی : آیا بانک ها و موسسات مالی و اعتباری حال حاضر، جهت سرمایه گذاری زمان و هزینه مورد نیاز برای تبدیل شدن به شرکای مالی هوشمندی که به شکل روزافزون مورد درخواست مصرف کنندگان خدمات مالی و بانکی می باشد، آماده هستند؟ و مهم تر از آن، اینکه آیا آمادگی گسترش ارائه خدمات خود به سایر بازیگران در جهت بهره مندی از مزایای بانکداری باز بر اساس مقررات قانونی و در عین حال محافظت از داده های مشتریان خود که از عوامل پایه ای در تمایز آن ها است، را دارند؟

وضعیت موجود در بانکداری خرد، بسیار آشفته و متزلزل است. اوضاع به گونه ای است که بانک ها تحت محاصره رقبای جدید، فن آوری های نوین، انتظارات جدید مشتریان، و مقررات نوظهور قرار دارند. این امر بانک ها و موسسات مالی و اعتباری را به اصلاح و تغییر مدل های کسب و کاری خود، اولویت بندی مجدد سرمایه گذاری ها، و تغییردر ارائه محصولات و خدمات شان، وادارمی سازد، و موجب آن است که تلاش در زمینه های نوآوری را افزایش دهند. و علاوه بر این، کانال های دیجیتالی نیز برای بانک ها از اهمیت ویژه ای برخوردار شده اند.

انعکاس این تغییرات در بررسی هایی که اخیرا درزمینه آینده بانکداری خرد توسط واحد مطالعات اقتصادی و به نمایندگی از شرکت Temenos انجام شده است، دیده می شود.

تا قبل از این، تصور عمده بر این بود که تغییرات رفتار مصرف کننده، انگیزه اصلی تحول در استراتژی بانکداری خرد می باشد. و این برای اولین بار است که مشاهده می شود فن آوری های جدید از جمله هوش مصنوعی، یادگیری ماشین، بلاکچین، اینترنت اشیاء، و فن آوری های دیگری که از داده ها و تجزیه و تحلیل پیشرفته پشتیبانی می کنند، به عنوان محرک اصلی تغییرات به حساب می آیند. و بر اساس این مطالعه پیش بینی می شود که اهمیت فن آوری های جدید در آینده و طی سال های 2020 تا 2025 بیشتر خواهد شد.

در این تحقیقات 405 تن از مدیران بانکی در سطح جهان در خصوص تغییراتی که آنها درصنعت خود برای سال های 2020 و 2025 می بینند مورد سوال واقع شدند، و پاسخ های سازمانی و تاثیرات طولانی مدتی که در توسعه استراتژیک آنها روی داده است مورد بررسی قرار گرفت. پاسخ دهندگان این نظرسنجی از نظر جغرافیایی متنوع بودند: 25٪ از اروپا ، 25٪ از آسیا و اقیانوسیه ، 18٪ از آمریکای شمالی ، 16٪ از آفریقا و خاورمیانه و 16٪ از آمریکای لاتین.

هنگامی که از بانک ها و موسسات مالی در مورد بیشترین مناطق آسیب پذیری آن ها در برابر رقبای (خارجی) غیر بانکی سوال شد، مشاهده شد که پرداخت ها در صدر جدول و در رده های بعدی، پس انداز/سپرده گذاری، و وام/لیزینگ قرار دارند. در حال حاضر و در بانکداری فعلی نیز شاهد تاثیرگذاری هدفمندسازی راه حل ها، در این مناطق هستیم.

مطابق با این یافته ها، تصور می شود که رقبای غیر سنتی در کوتاه مدت (تا 2020) بزرگترین تهدید برای موسسات مالی و بانک ها به حساب می آیند، به طوریکه پیش بینی می شود سهم بازیگران صنعت پرداخت (۳۹ ٪)، شرکت های بزرگ در حوزه فن آوری (29 ٪)، و وام دهندگان همتا به همتا (23 ٪) باشد.

در دراز مدت نیز پیش بینی می شود، بزرگترین تهدید مربوط به شرکت های بزرگ در حوزه فن آوری (27 ٪)، مشارکت بین شرکت های بزرگ فن آوری با فین تک ها (26 ٪)، و بازیگران صنعت پرداخت (25 ٪) باشد.

جالب توجه است که نئوبانک ها از قبیل: استارلینگ، N26، مونزو، و...، به عنوان یک تهدید فزآینده در درازمدت به حساب می آیند و این نشان می دهد که گسترش حضور رقابتی این شرکت ها مورد توجه بسیاری از بانکداران قرار گرفته است.

انتظار تغییر در اولویت های استراتژیک

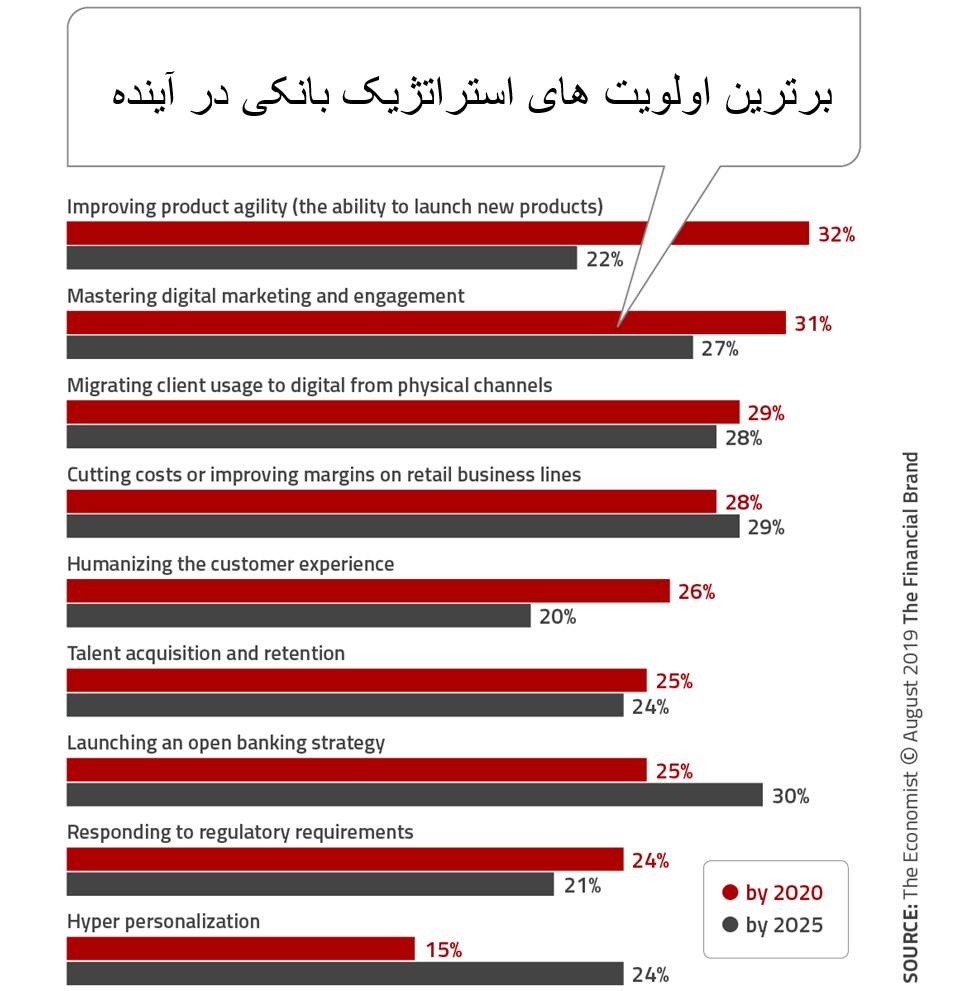

مشابه تغییراتی که در محرک های تغییر و چشم انداز رقابتی پیش بینی می شود، بانک ها و موسسات مالی نیز شاهد تغییر در اولویت های استراتژیک طی 5 سال آینده هستند. بانک ها و موسسات مالی اعتباری این انتظار را دارند که در سال 2020، وزن اولویت های اصلی استراتژیک شامل: چابکی محصول (32٪)، بازاریابی دیجیتال (31٪)، مهاجرت به کانال های دیجیتال (29٪) و کاهش هزینه ها (28٪) باشد، در حالی که پیش بینی می شود وزن اولویت های سال 2025 : بانکداری باز (30٪)، کاهش هزینه ها (29٪)، مهاجرت به کانال های دیجیتال (28٪) و بازاریابی دیجیتال (27٪) باشد. هم چنین انتظار می رود با توجه به تمرکز بانک ها بر داده ها و تجزیه و تحلیل پیشرفته ، "شخصی سازی فوق العاده" از 15٪ به 24٪ در طی دوره 5 ساله افزایش یابد.

اگر چه استراتژی های نظارتی در هر دو دوره زمانی بررسی شده، مهم بوده اند، اما هرگز به اهمیت استراتژی های مرتبط با مشتریان، یا کاهش هزینه ها نبوده اند. بدیهی است، در صورت وجود مسائل مربوط به حریم خصوصی یا تغییر عمده در مقررات نظارتی یا تأکید مقررات تطبیقی، استراتژی ها تنظیم خواهند شد. هم چنین واضح است که تمرکز روی جذب و بکارگیری نخبگان و بازآموزی کارکنان در آینده قابل پیش بینی کاهش نمی یابد. در گزارش واحد مطالعات اقتصادی تاکید شده است که برای دستیابی به اهداف استراتژیک مورد نظر، همکاری بین بانک ها و شرکت های ارائه دهنده راه حل، لازم و ضروری می باشد. و فقط به کمک این هماهنگی ها است که سازمان ها قادر به چابکی و انعطاف پذیری مورد انتظار بازار خواهند بود.

تکامل بانکداری باز

یکی از آگاهی های بزرگ درصنعت بانکی، ماهیت در حال تحول بانکداری باز است که هنوز بسیاری از مصرف کنندگان از آن بی اطلاع هستند. بطوریکه در اروپا و برخی جاهای دیگر مراحل مختلفی را طی نموده است، اما از منظر مصرف کننده در ایالات متحده امریکا هنوز این طور نیست. مردم برای مدیریت دارایی های خود روش های ساده تری می خواهند، تا زندگی روزانه آن ها را آسان تر نماید. از طرف دیگر تعداد زیادی از بانک ها و موسسات مالی در چشم انداز خود نسبت به ارائه و تکامل بانکداری باز، تا حدودی غافل هستند.

در این زمینه تناقضی که وجود دارد، بین تمایل و گرایش به ارائه راه حل ها و محصولات به صورت تجمیع شده و یکپارچه تر، و شفاف بودن در زمینه داده و تبادل و اشتراک گذاری داده ها بین سازمان ها و شرکت های مختلف، است.

بیشتر نگرانی های موجود در خصوص بانکداری باز، در ارتباط با جمع آوری و به اشتراک گذاری داده ها با اشخاص ثالث و خطرات ذاتی پیرامون چنین اشتراکی می شود. هم چنین نیاز به آموزش مصرف کننده گان و کارکنان در زمینه امنیت داده ها وجود دارد. در حال حاضر تعداد بسیار کمی سازمان به طور واقعی آماده ارائه آنچه به مصرف کنندگان وعده داده شده است، هستند و درمقایسه با الزامات و مقررات روشن و شفاف در مورد بانکداری باز نتیجه کمتری حاصل شده است. جالب توجه این که در حدود 41٪ بانک ها و موسسات مالی برای آینده، فقط به دنبال ارائه محصولات بانکی می باشند.

ساختن "بانکی برای آینده"

هر یک از بانک ها و موسسات مالی و اعتباری باید در مورد مسیری را که ترجیح می دهد در آینده طی کند، تصمیم بگیرد. آیا آنها می خواهند تحت تاثیر و اعمال نفوذ قدرت بالقوه بانکداری باز، یک سازمان ارائه دهنده خدمات بهم پیوسته چندین خدمت متنوع مالی و غیرمالی باشند، یا با عقب نشینی به دنبال تبدیل شدن به یک بانک تخصصی و شایسته بخش خاصی از جامعه متقاضیان خدمات بانکی هستند؟ و یا آنها به دنبال مشارکت با یک یا چند ارائه دهنده غیرسنتی خدمات هستند و چندین محصول را در زیر یک سقف جمع می کنند. به نظر می رسد این واضح است که وضع موجود در بلند مدت برای سازمان های دارای امید جهت جلوگیری از فروپاشی، گزینه مناسبی نخواهد بود.

مدیرعامل شرکت تمنوس می گوید : "پنج سال بعد، هنگام توصیف بانکداری هوشمند، بانکی خواهد بود که از ابر، هوش مصنوعی و سایر فن آوری های نوظهور استفاده می کند و قادر خواهد بود طیف کاملی از خدمات نوآورانه را به مشتریان خود ارائه دهد."

از آنجاییکه سایر رقبا در جهان امروز ثابت و بی تحرک منتظر نایستاده اند، سرعت بخشیدن دراتخاذ یک تصمیم استراتژیک برای سازمان ها، در هر مسیری که به عنوان بهترین راه برای خود انتخاب می کنند، ضروری است. در زمانی که هنوز درآمد های سازمان بالا است و ریسک تغییرات زیاد به نظر می رسد، تغییر کردن سخت است. بانک ها و موسسات مالی و اعتباری سنتی که توسط بانکداران دیروز اداره می شوند، به لحاظ تاریخی از ریسک پذیری کمتری برخوردارند. اما، در این میان نیاز به نوآوری نیز به خوبی آشکار است و بسیاری از بانک ها و موسسات مالی اعتباری با اتخاذ استراتژی های نوآورانه خود به تکاپوی بیشتری می پردازند.

تمایل به ایجاد "بانک دیجیتال سبز"، توسط 36٪ از پاسخ دهندگان تحقیق ذکر شده است، و این تمایل به ساختن چیزی جدید را نشان می دهد. در حالی که این استراتژی به سازمان ها اجازه می دهد تا خواسته خود را بر بسترهای پرقدرت موجود خود بسازند، همین پایه ها و بسترهای قدرتمند موجود می تواند عامل بازدارنده این سازمان ها از ابتکار و نوآوری های ممکن نسبت به ساخت بر مبنای صفر باشد. چیزی که اخیرا قابل مشاهده است برخی از ابتکارات در بانکداری دیجیتال توسط بانک هایی مانند HSBC و JPMorgan Chase در این زمینه است که چنین امکانی بر بسترهای موجود از قبل برای آن ها فراهم نبود.

سایر بانک ها و موسسات مالی نیز از طریق همکاری با شرکت های فین تک، سرمایه گذاری در فین تک، ویا ساخت واحدهای نوآوری در داخل خود در حال نوآوری هستند. صرف نظر از اینکه چه استراتژی در پیش گرفته شود، چیزی که مشخص و واضح است این که امروزه در بسیاری از سازمان ها به مقوله نوآوری به عنوان چیزی فراتر از یک مسکن و راه کار موقت پرداخته می شود.

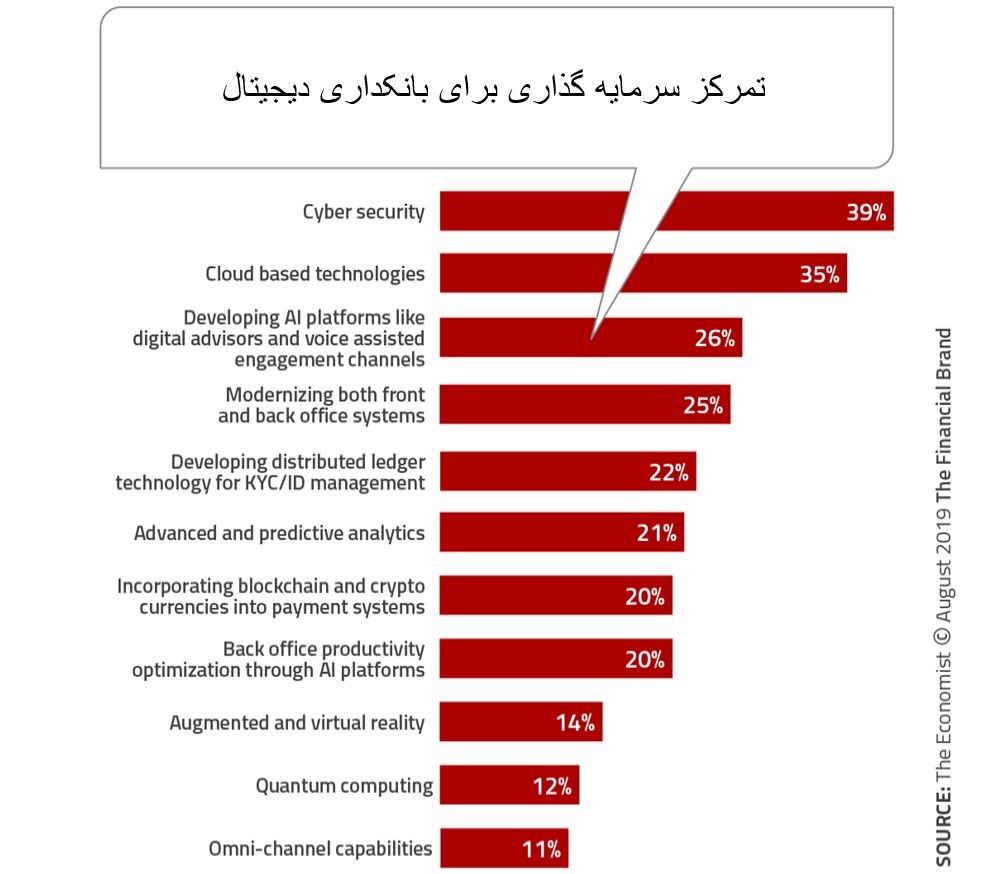

هنگامی که از سرمایه گذاری برای تحول دیجیتالی صحبت می شود، بیشترین تمرکز بر تلاش برای مقابله با مجرمان سایبری که به طور فزاینده ای مشکل ساز می شوند معطوف می گردد. با این وجود گرایش استفاده از فن آوری ابری، نیز به شکل روزافزون در اولویت قرار گرفته و نشان از اهمیت مداوم کاهش هزینه ها در موسسات و سازمان های موجود دارد. هم چنین اهمیت روزافزون استفاده از داده ها، تجزیه و تحلیل پیشرفته و فن آوری های دیجیتال برای تجربه های بهتر، نیز قابل اغماض نمی باشند، و استفاده و بکارگیری هوش مصنوعی در این تجزیه و تحلیل های پیشرفته می تواند به نزدیک شدن تجربیات کاربران متناسب با انتظارات و توقعات آنها در مقابل خودکارسازی یکنواخت تمام اجزا بانکی منجر شود.

منبع: بانکداری ایرانی

نظر شما