بانكداري ايراني - بانکداری و پرداخت الکترونیک طی سالهای اخیر سهم بزرگی از سرمایه و هزینه بانکهای ایرانی را به خود اختصاص دادهاند اما آیا توانستهاند نقشی هم در کاهش هزینههای شعبهداری داشته باشند؟

بانكداري ايراني - بانکداری و پرداخت الکترونیک طی سالهای اخیر سهم بزرگی از سرمایه و هزینه بانکهای ایرانی را به خود اختصاص دادهاند اما آیا توانستهاند نقشی هم در کاهش هزینههای شعبهداری داشته باشند؟

ضرورت تغییر در شعب بانکها و مهمتر از آن تحول نگرش به بانکداری شعبهمحور از جمله مقولاتی است که بانکهای بزرگ دنیا سالهاست به عنوان پیبردهاند و اقدامات فراوانی نیز برای تحقق این ضرورت انجام دادهاند.

در ایران نیز همراستا با گسترش و افزایش خدمات بانکداری و پرداخت الکترونیک که به مدد رایگان بودن، طی سالهای اخیر با اقبال فراوانی از سوی کاربران مواجه شده، موضوع تحول شعب در کانون توجه بانکدارها قرار گرفتهاست.

عدم تعادل میان هزینهها و درآمدها در شبکه بانکی کشور که از یک سو معلول تغییر در تناسب درآمد- هزینه واسطهگری مالی به عنوان اصلیترین مدل کسبوکار بانکهای ایرانی است و از سوی دیگر پیامد ساختار معیوب نظام کارمزدی در کشور ما است، بانکها را دچار عدم تعادل غیر قابل مدیریتی در درآمدها و هزینهها کردهاست. در چنین شرایطی طبیعی است که کاستن از هزینهها به راهبرد اصلی شبکه بانکی تبدیل شدهاست. از میان هزینهها هم هزینههای شعبهداری از جمله اولویتهایی است که مدیران به سراغ آن رفتهاند یا دستکم تلاش میکنند با توجه ویژهای به این مقوله، در این مسیر گام بردارند. هرچند بنظرنمیرسد فضای حاکم بر نظام و شبکه بانکی ایران به این راحتیها امکان ایجاد اصلاحات اثرگذار را در این حوزه بدهد چنانکه طی دو دهه اخیر و با وجود هزینههای سنگینی که بانکها در بخش فناوری اطلاعات انجا دادهاند، تغییر معناداری در هزینههای مربوط به خدمات فیزیکی شاهد نبودهایم.

علیرضا لگزایی قائممقام بانکملت در گفتوگو با حکاک ضمن تأیید این موضوع در شبکه بانکی ایران میگوید "نظام بانکی ما در مدیریت کاهش هزینههای بانکداری سنتی و شعبهمحور متناسب و موفق عمل نکردهاست و به ازای سرمایهگذاری که در حوزه فناوری اطلاعات انجام داد، هزینههای دیگر خود را کاهش نداد”.

به اعتقاد او بیراه نیست اگر بگوییم "در ازای هر ۱۰ واحد سرمایهگذاری در بخش فناوری اطلاعات تنها یک واحد از هزینههای مرتبط با خدمات فیزیکی و شعبهمحور را کاهش دادیم. به همین خاطر هم طی این سالها که پیشرفت قابل ملاحظهای در خدمات بانکداری و پرداخت الکترونیک صورت گرفته، تغییر چشمگیری در تعداد شعب، کارکنان و هزینههای شعبهداری بانکها اتفاق نیفتادهاست”.

بانکهای دنیا با شعبههایشان چه کردهاند؟

بررسیها و آمارها نشانمیدهد با وجود اینکه بانکهای پیشرو در جهان سرگرم بازنگری راهبردهای کسبوکار خود بر مبنای تحول شعب هستند اما در سطح جهانی نیز شاهد تغییر چشمگیری در تعداد شعب نبودهایم.

بنا بر گزارش RBR در پایان سال ۲۰۱۶ میلادی، بانکها در ۲۶ کشور با ۸۳۳ هزار شعبه فعال بودند که نسبت به سال ۲۰۱۵ میلادی تغییری نکردهاست. این روند البته در همه کشورها و مناطق یکسان نیست و بنطرمیرسد در اروپا و آمریکا، روند کاهش تعدادشعبا با سرعت بیشتری دنبال میشود. به عنوان مثال طی سال ۲۰۱۶ میلادی تنها در آمریکا ۲۰۰۰ شعبه بانک تعطیل شد.

کشورهای در حال توسعه حوزه آسیایی اقیانوس آرام، خاورمیانه و آفریقا. اما در مسیر معکوس حرکت میکنند تا جایی که به عنوان مثال بانکمرکزی هندوستان، بانکهای این کشور را تشویق میکند با افتتاح شعب جدید، مشارکت مالی را افزایش دهند. در چین هم قانونی که افتتاح شعب جدید در شهرها را با محدودیت مواجه میکرد، لغو شدهاست.

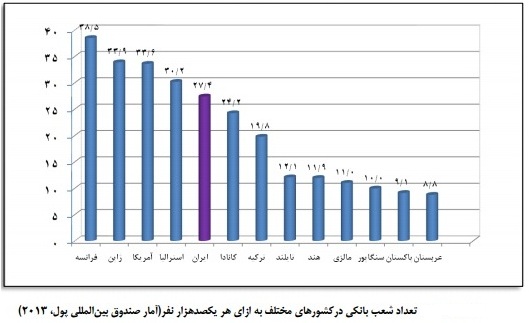

نمودار تعداد شعب بانکها

تغییر تعداد شعب بانکها در ایران

مقایسه تعداد شعب بانکهای ایرانی بین سالهای ۹۴ و ۹۶ نشانمیدهد، کشور ما را باید از جمله کشورهایی دانست که تعداد شعبههای بانک هنوز در آن رو به افزایش است.

بنابر آماری که در سال ۹۴ بر اساس گزارش سال ۲۰۱۳ صندوق بینالمللی پول منتشر شده، در آن مقطع حدود ۲۱ هزار شعبه بانک در کشور فعالیت میکردند.

بنابر این آمار در مقطع زمانی مورد اشاره به ازای هر ۱۰۰ هزار نفر حدود ۲۷.۴ شعبه بانک در کشور فعالیت میکردند یعنی به ازای هر ۳۶۵۰ ایرانی یک شعبه فعال وجود داشت. این تعداد شعبه در مقایسه با متوسط تعداد شعب بانکها در کشورهای توسعهیافته چندان نامتعادل نبود؛ در فرانسه به ازای هر ۱۰۰ هزار نفر حدود ۳۷.۵ شعبه بانکی وجود داشت و در عربستان برای هر ۱۰۰ هزار نفر ۸.۸ ، سنگاپور ۱۰ و یا ترکیه ۱۹.۸ شعبه.

تازهترین آمار بانکمرکزی که در سال جاری منتشر شد نشانمیدهد تعداد شعب در سال ۹۵ به ۲۳ هزار و ۲۳۰ شعبه افزایش پیدا کردهاست و این یعنی هر ۳۴۰۰ ایرانی یک شعبه.

روند پیشرو

بنا بر پیش بینی گزارش RBR، تعداد شعب بانکها در سراسر دنیا از ابتدای سال ۲۰۱۷ تا پایان سال ۲۰۲۱ حدود ۲ درصد افزایش خواهد یافت، هر چند در بسیاری از مناطق تعداد شعب همچنان کم خواهد شد. با این پیشبینی باید دید تا سه سال آینده، ایران در کدام دسته از کشورها قرارمیگیرد؟ آیا باز هم بر تعداد شعب بانکها افزوده خواهدشد یا شیوه استفاده از خدمات پرداخت و بانکداری الکترونیک در کشور این امکان را فراهم میآورد که از تعداد شعب بانکها کاسته شود تا هزینههای عملیاتی نیز کاهش یابد؟ حکاک

نظر شما